|

01 企业刊出不是止境! “清税讲明注解被作废+强制规复税务登记”! 一、企业清税讲明注解被税务局作废 国度税务总局***区税务局公告 发布时辰:2024年04月22日 李某怡(港澳住户构兵内地通行证证号:H***)、 李某雄(港澳住户构兵内地通行证证号:H***): 你们均为***贸易有限公司(纳税东谈主识笔名:9***7,已刊出)刊出前的鼓舞。***贸易有限公司原得到的《清税讲明注解》(***税一税企清〔2020〕32667号)作废,根据《中华东谈主民共和国公司法》第二十条、《最妙手民法院对于适用〈中华东谈主民共和国公司法〉几许问题的法例(二)》第十九条登科二十条第二款之法例,责成你们再行办理***贸易有限公司遣散的税收算帐。 我局从2024年3月4日起通过径直投递、邮寄投递等形势均无法将《税务事项见告书》(***税***通〔2024〕1号)》投递你们处。现根据《中华东谈主民共和国税收征收责罚法实践笃定》第一百零六条第(二)款法例,将《税务事项见告书》(***税***通〔2024〕1号)公告投递。 请你们实时到我局领取税务晓示蓝本,不然自公告之日起满30日,上述公告内容将算作《税务事项见告书》(***税***通〔2024〕1号)蓝本被视为投递。 特此公告。 国度税务总局***区税务局 2024年4月22日 二、已刊出企业被税务局强制规复税务登记

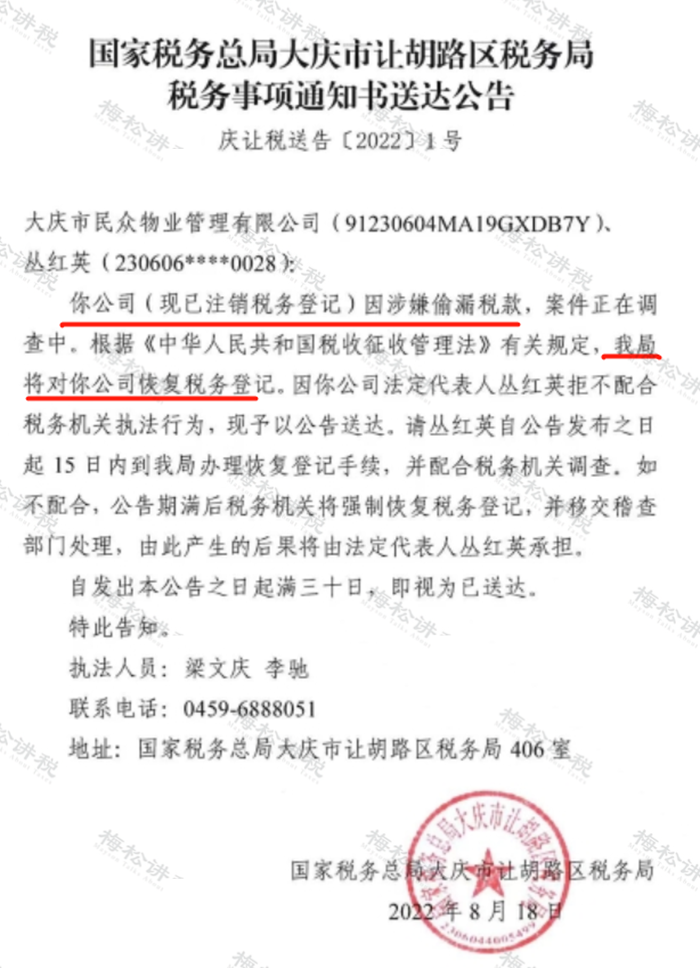

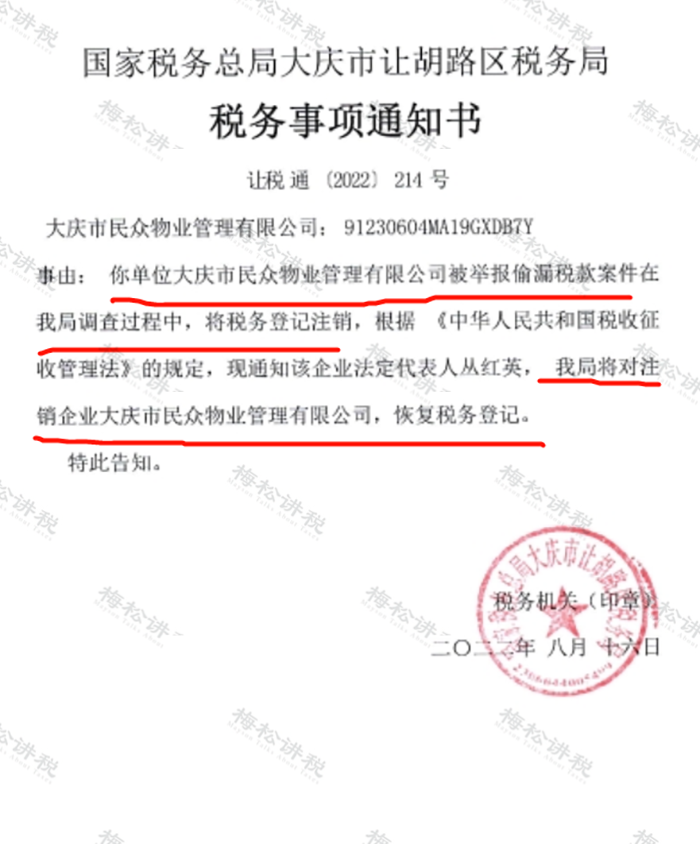

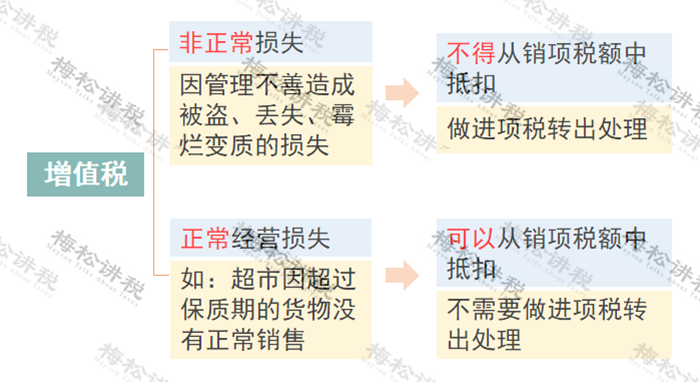

大庆市全球XXX有限公司、丛XX: 你公司(现已刊出税务登记)因涉嫌偷漏税款,案件正在探听中。根据《中华东谈主民共和国税收征收责罚法》联系法例,我局将对你公司规复税务登记。因你公司法定代表东谈主丛某英拒不和谐税务机关法则步履,现给予公告投递。请丛某英自公告密布之日起15日内到我局办理规复登记手续,并和谐税务机关探听。如不和谐,公告期满后税务机关鉴定制规复税务登记,并交代查察部门处理,由此产生的效果将由法定代表东谈主丛某英承担。 02 公司刊出前, 这些税务问题,一定要处理好! 一、账面有存货,但无什物 一般情况下,存货账存实无的原因有两种: 1.存货照旧销售 照旧销售的货品不作念账、不开拓票,掩蔽销售收入,同期销售成本不结转,导致账面存货数大于本体库存数。 该步履涉嫌偷税,需立时进行自查,并补缴升值税、企业所得税等税款。 2.存货照旧损毁 存货损毁需查明原因,如果有充分左证讲明注解属于合理损耗,那么升值税无需处理,赔本也不错在企业所得税前扣除; 如果利害平素赔本,升值税进项不得抵扣,企业所得税前扣除也有条款,具体法举例下:

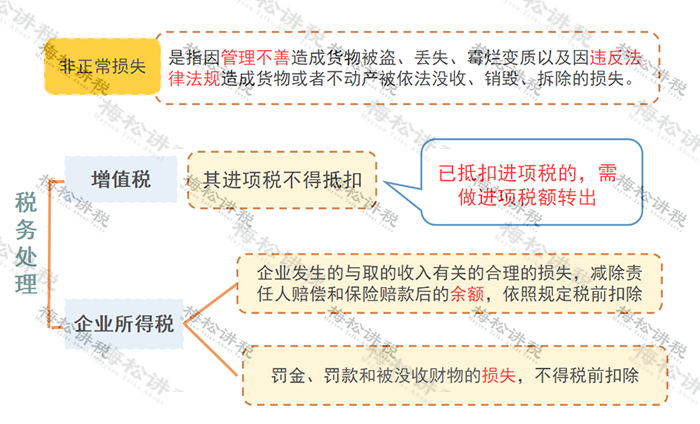

二、账面有存货,但落伍了 该情况下有两种处理形势: 1.算作钞票赔本处理 属于坐蓐筹办行径中本体发生的钞票赔本,准予在企业所得税前扣除; 升值税进项的处理分下列两种情况:

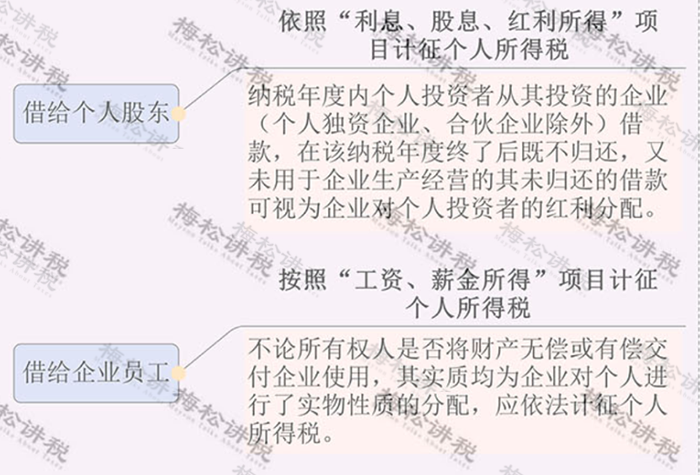

2.廉价销售 相似企业处理临期商品或因璧还债务、转产、破产等原因进行降价销售商品的,一般可视为有刚直原理的廉价销售步履,不会被税务局视为价钱偏低而进行毅力。 三、升值税有留抵不可退,开票给关联方了 根据财税〔2005〕165号的法例,企业刊出后,存货中尚未抵扣的已纳税款以及留抵税额,税务机关齐是不予退还的。 企业不错将货品销售给关联公司,这么就产生了销项税,同期给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。 然则,需要提醒凝视的是:与关联公司之间的交易必须有合理的交易规画,且价钱公允,不然,可能会被认定为虚开拓票! 四、雇主、职工从公司借债,一直未反璧 这种情况下可能会波及交纳个东谈主所得税,具体法举例下:

因此,企业刊出前一定要好好自查一下“其他应收款”等交游科目。 五、印花税未足额交纳 印花税的纳税限制极度豪爽,购销、租借、注资、营业账簿等齐波及印花税。 03 公司刊出 账上的实收货本、未分派利润若哪里理? 要交税吗? 一、实收货本要交税吗? A公司是一家当然东谈主抓股的公司,准备刊出时账面还有500万元的实收货本。问:当然东谈主鼓舞在分回500万元实收货本时,是否需要交纳个东谈主所得税? 回复: 1.若当然东谈主鼓舞仅收到500万元的分回款,无需交纳个东谈主所得税。 2.退还的款项要是向上500万元,则需要交纳个东谈主所得税。 二、“未分派利润”要交税吗? 情况一: A公司属于一东谈主有限公司,近期准备刊出算帐,但账面上存在未分派利润1000万元,讨教刊出时需要交纳个东谈主所得税吗? 答: 需要交纳。而且公司在刊出算帐时,账面上要是有盈余公积等,也要按照当然东谈主鼓舞的股份份额来蓄意分成的个税,A公司的鼓舞要按照股息红利所得交纳20%的个税200万元。 情况二: B企业属于结伙企业(简略个东谈主独资企业),近期准备刊出算帐,账面上未分派利润1000万元,讨教刊出时结伙东谈主需要交纳个东谈主所得税吗? 答: 结伙企业和个东谈主独资企业的未分派利润是税后筹办所得,在进行股利分派简略公司刊出时齐无需再交纳税款了。 也即是说,在刊出时,个东谈主独资企业和结伙企业的未分派利润不需要交纳个税,而股份有限公司和有限遭殃公司齐是需要交纳个东谈主所得税的。 04 凝视! 税务刊出可网上办理! 清税讲明注解不错网上打印!

2023年,江苏税务局推出了“税务刊出”网上申办功能,经过如下: 一、登录电子税务局,首页中搜索“刊出”,选拔【税务刊出】,点击干涉。

二、在【税务刊出】二级菜单中,点击【企业所得税算帐报备】按钮。

三、络续点击【企业所得税算帐报备】按钮。

四、按下图所示时事,填写企业所得税算帐报备信息。

五、复返【税务刊出】二级菜单,点击【税务刊出预检和央求(试点地区)】按钮,干涉刊出央求页面。

六、按下图所示时事,选拔【刊出原因讲明】并点击【刊出预检】按钮。 一般情况下,平素刊出的原因为:“照章遣散”(其他情况请在税务东谈主员指导下办理)。

七、仔细阅读“刊出预检提醒”,点击【阐明】按钮。

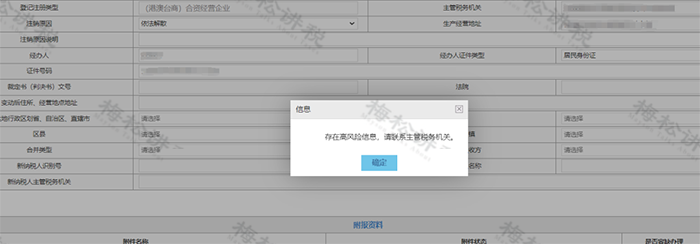

温馨提醒: 对于纳税东谈主有高风险事项的,电子税务局会有对应辅导:“存在高风险信息,请有计划主宰税务机关。”

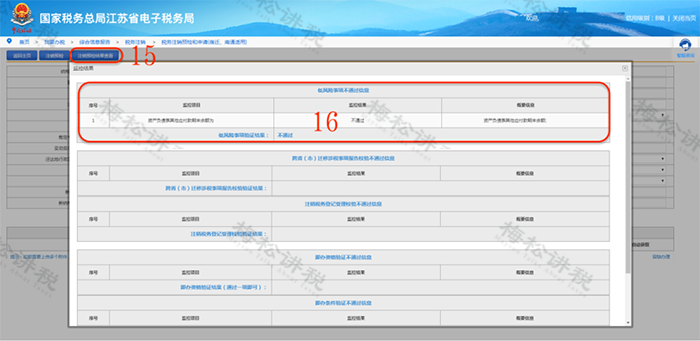

八、点击【刊出预检逼迫查察】按钮,查察具体事项: (1)如预检逼迫中存在“低风险事项”,纳税东谈主可根据【摘要信息】的带领,自行纠正相关禀报表,甩掉风险后再次预检。

(2)如预检逼迫中存在“税控发票及建树未刊出信息”,则可自行网上作废及验旧剩余空缺发票(总共类型纳税东谈主均适用)、网上办理税控建树刊出(已切换为开具“数电发票”的纳税东谈主,可登录原税控开票软件,系统可自动刊出税控建树;其他类型的纳税东谈主需至办税厅现场办理)。 (3)如预检逼迫中存在“未禀报信息”,则需分情况处理: a.波及“往期未禀报”的,可通过江苏电子税务局网站,办理【逾期禀报简单处罚】及【逾期禀报】; b.波及“个东谈主所得税当期未禀报”的,可通过当然东谈主扣缴客户端,禀报当期个东谈主所得税;

c. 波及“升值税及附加、企业所得税当期未禀报”的,在甩掉“涉税风险”及“其他未办结事项”后,再次进行【刊出预检】,系统将自动跳转当期禀报页面,根据系统帅导完成当期禀报。

九、上述事项一齐办结后,再次进行【刊出预检】,系统辅导“考据通过”,即可发起刊出央求。

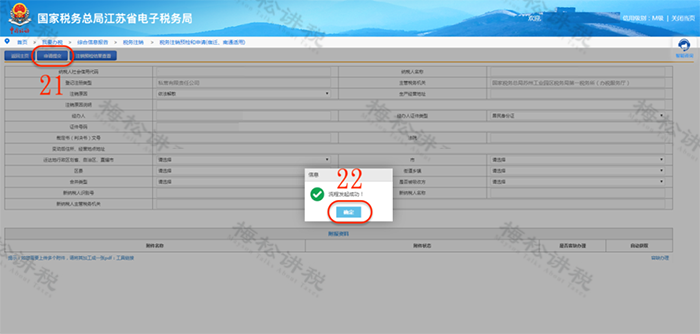

十、按下图所示时事,发起刊出央求。

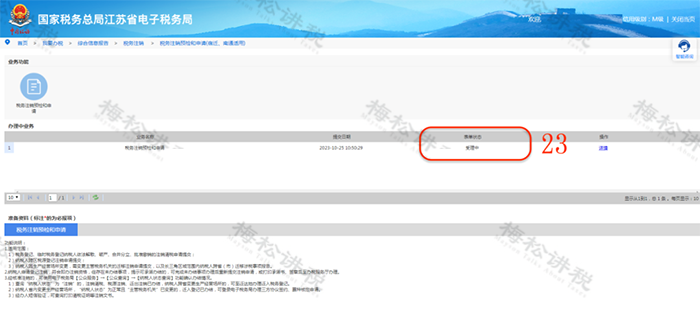

十一、复返上一层页面,可查察刊出央求受理现象,如为“受理中”即默示刊出央求发起告捷,恭候税务机关审核。

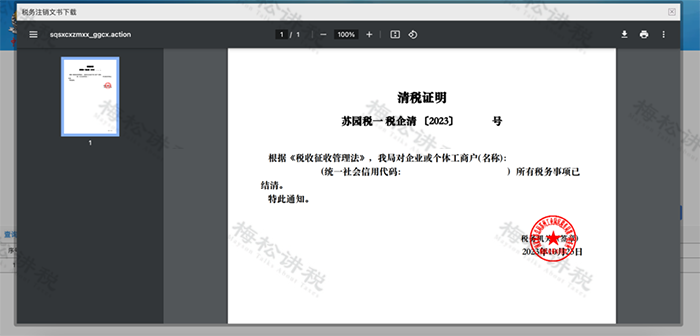

打印清税讲明注解: ①干涉【公众做事】模块;

②点击【税务刊出晓示查询】;

③按下图所示时事,查询《清税讲明注解》;

④点击【清税讲明注解】超相接,即可查察及下载《清税讲明注解》。

|