|

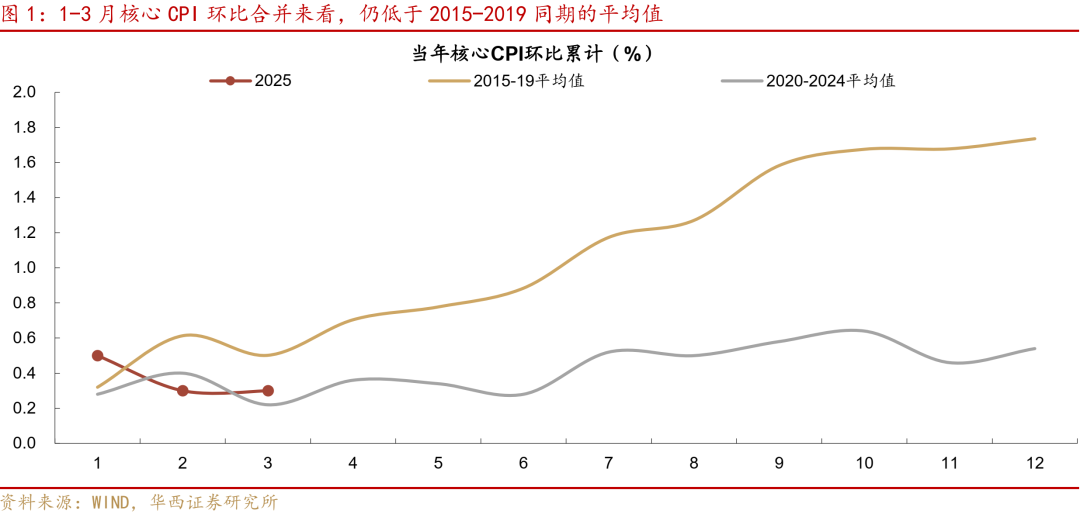

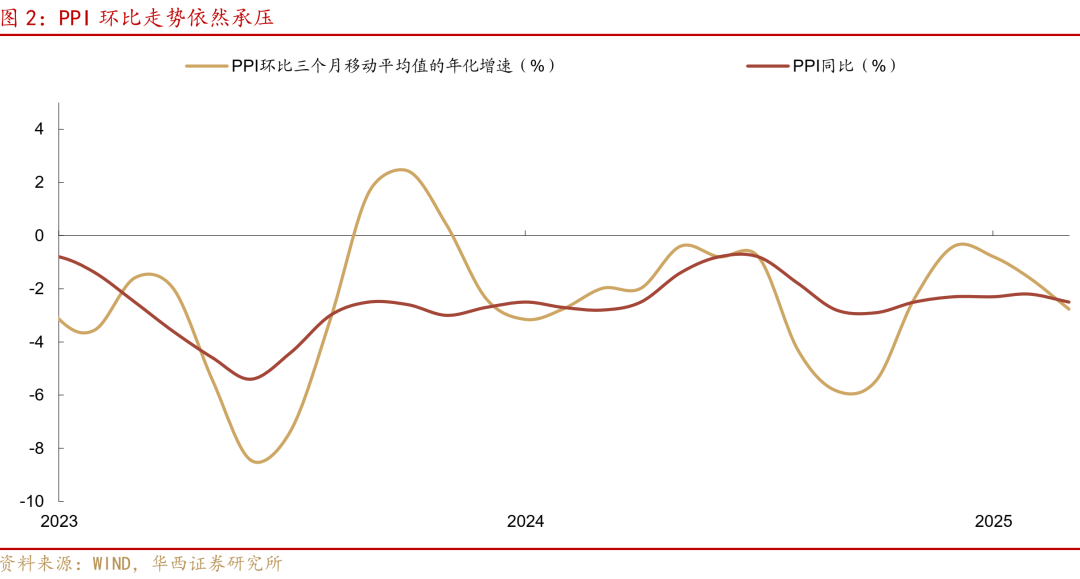

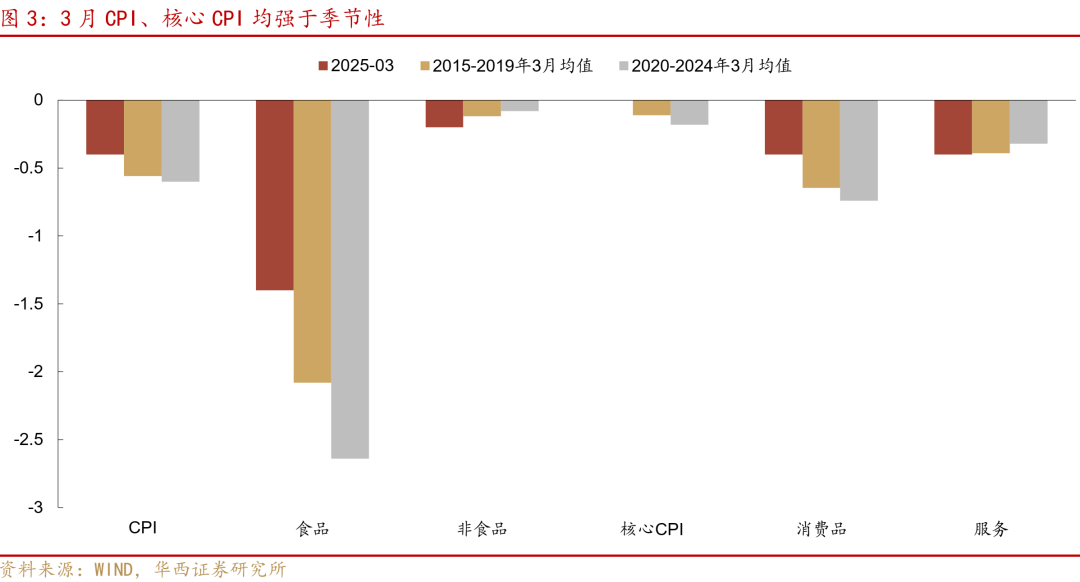

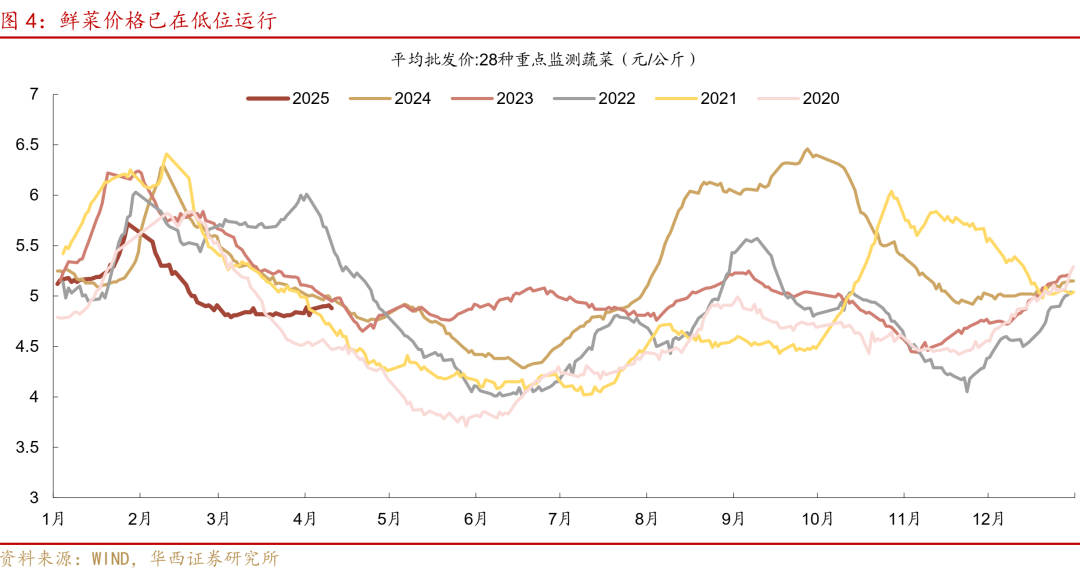

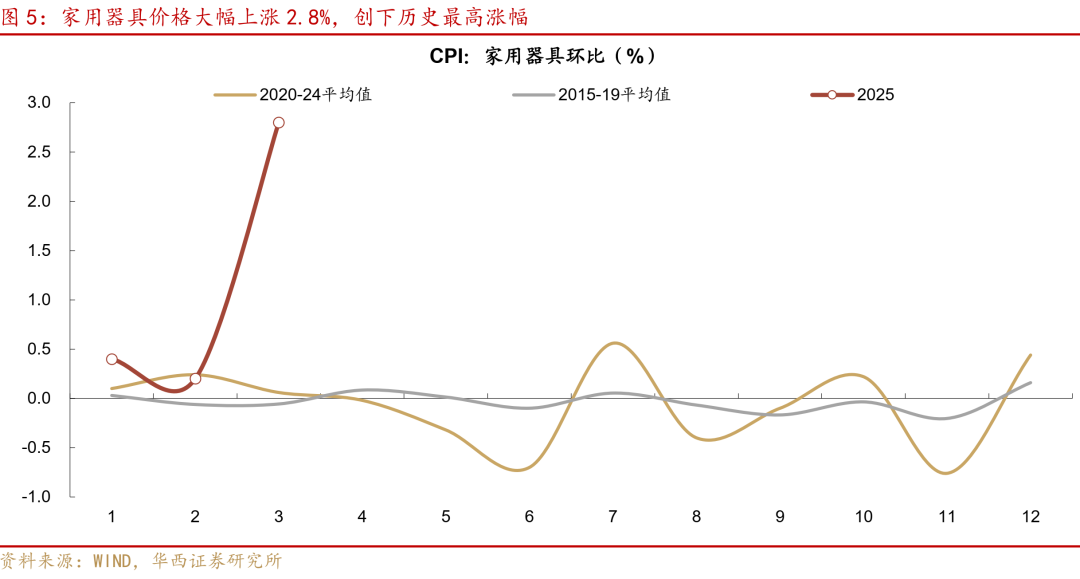

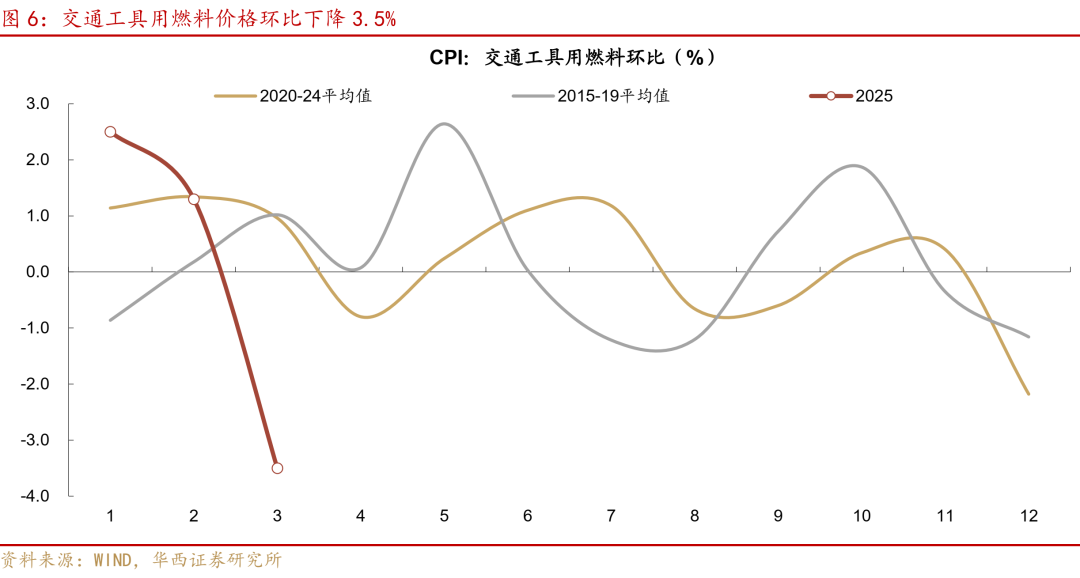

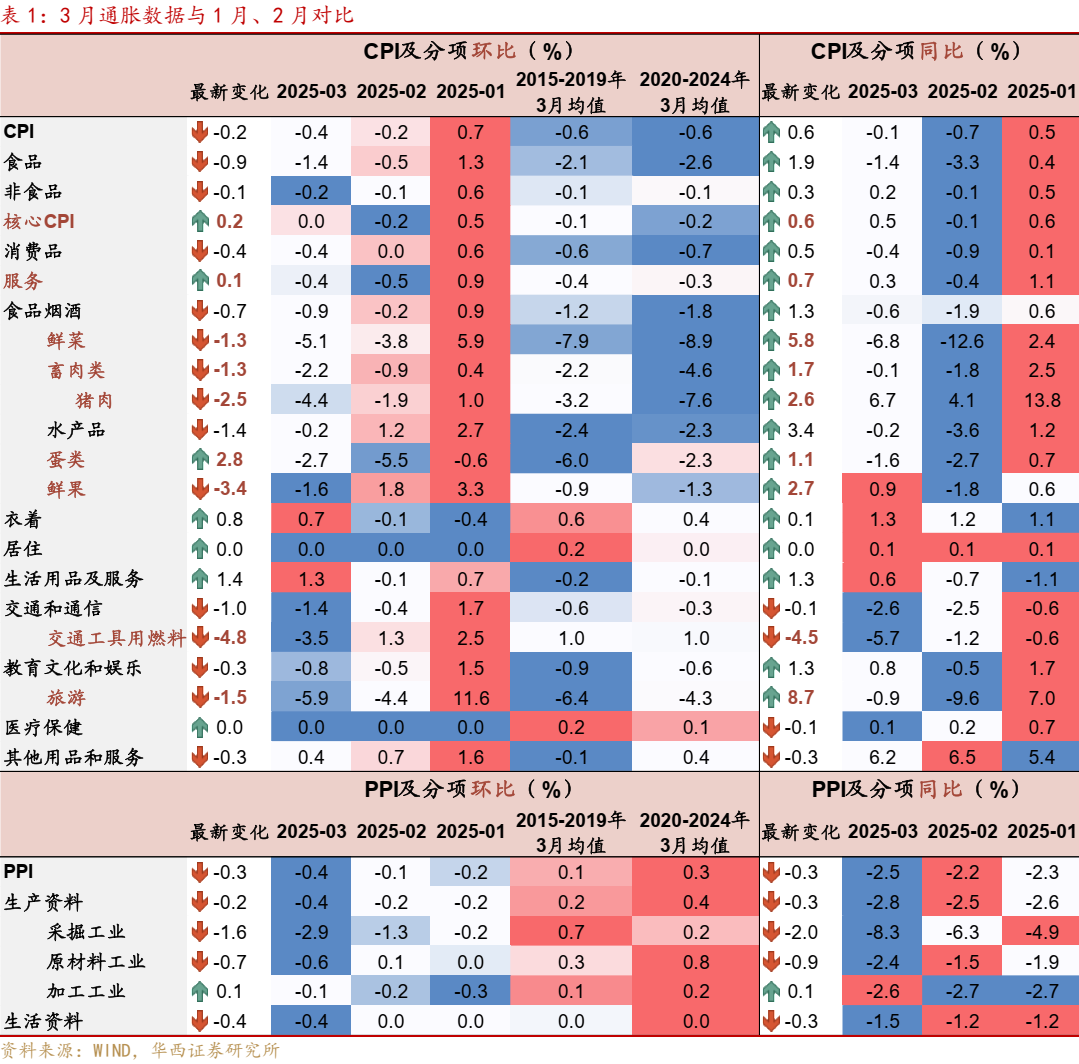

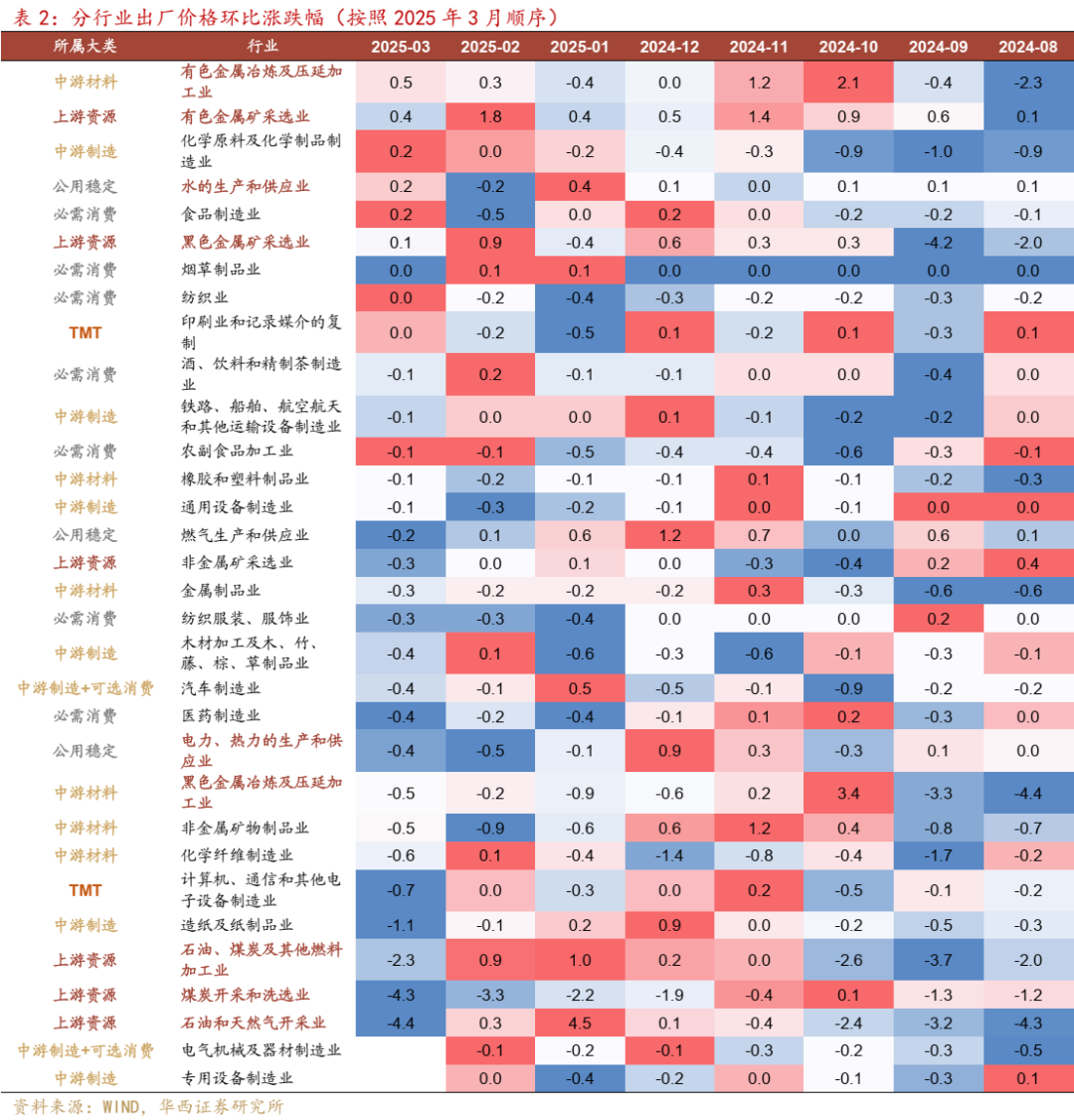

开首:郁言债市开yun体育网  3月CPI同比-0.1%,握平于预期,前月-0.7%;CPI环比-0.4%,前月-0.2%。剔除食物和能源的中枢CPI环比握平,前月为-0.2%。PPI同比-2.5%,低于预期-2.2%,前月-2.2%;PPI环比-0.4%,前月-0.1%(阛阓预期来自Wind)。CPI和PPI环比跌幅均扩大,而中枢CPI由负转握平,怎样看待3月通胀数据? 第一,CPI环比基本适合季节性规定。3月CPI环比-0.4%,对比2015-19同期平均值为-0.56%、2021-2024平均值为-0.45%,隔离相对不大。 不外归并1-3月来看,CPI累计环比之和仅为0.1%,是比年来次低,略好于2023同期的0%,甚而要弱于旧年同期的0.3%。沟通到4-6月CPI环比往往为负或接近于0,可能使得二季度CPI同比仍在0隔邻波动。 拆分来看,1-3月滥用品环比之和0.2%,要好于2023同期的-0.4%;其中食物累计环比之和为-0.6%,基本握平2023同期;交通器具用燃料环比之和为0.3%,要彰着高于2023同期的-1.6%,这其中主若是国际油价的影响。干事环比之和仅为0%,低于2023同期的0.5%。 第二,食物价钱低位启动,环比跌幅低于季节性规定。3月食物分项环比-1.4%,降幅彰着小于2015-2019年同期均值(-2.1%)和2020-2024年同期均值(-2.6%)。主若是春节较早,食物价钱下降在2月还是部分体现(环比-0.5%)。3月鲜菜、猪肉、鸡蛋和鲜果价钱分手下降5.1%、4.4%、3.1%和1.6%,计较影响CPI环比下降约0.22个百分点。高频数据显露,4月上旬农业农村部监测的28种蔬菜平均价钱从低位小幅回升1.2%,而36个城市猪肉平均零卖价旬度环比继续下降0.6%,指向食物价钱窄幅波动,暂不会形成通胀上行的推能源。 第三,中枢CPI环比握平。3月剔除食物和能源的中枢CPI环比为由前月的-0.2%转为握平,强于2015-2019年同期均值(-0.1%)和2023-2024年同期均值(-0.2%)。以旧换新战略补助家电价钱高涨,助推中枢CPI企稳。3月主要家电零卖额环比增长16.4%,同比增长28.2%,同期CPI家用器具分项环比高涨2.8%,链接四个月保握环比高涨态势,呈现“量价王人升”的积极信号。租出房房租环比链接第二个月高涨,环比涨0.1%,握平前月,1-3月计较高涨0.2%,略高于2021-2024同期平均值0.1%,不外仍然显赫低于2015-2019同期的0.8%。 汽车和出行价钱仍牵累中枢CPI。汽车呈现“量增价跌”的特征。3月CPI交通器具分项环比-0.4%,降幅大于2月的-0.2%,与PPI中汽车制造业价钱链接两个月下降(2月环比-0.1%、3月环比-0.4%)的推崇吻合。而3月乘用车厂家零卖环比增长12.0%,同比增长7.8%。这指向汽车行业仍倾向于降价促销。春节假期后的旅行需求季节性回落通常牵累中枢CPI推崇,其中飞机票和旅游价钱分手下降11.5%和5.9%,计较牵累CPI环比下降约0.13个百分点。 本年明朗节假期滥用呈现出量价王人升的积极信号,可能推升4月CPI干事分项涨幅。字据文旅部数据,2025年明朗节假期国内日均旅游收入和日均客单价较2019年同期分手增长20.2%和6.8%,较春节假期的推崇进一步改善(春节假期日均旅游收入较2019年增长15.3%,但日均客单价仍下落4.5%)。 第四,较为积极的CPI分项:穿戴、珠宝首饰。受春季换新影响,CPI穿戴分项价钱环比高涨0.7%,涨幅大于2015-2019年同期均值(0.6%)和2020-2024年同期均值(0.4%)。受国际贵金属价钱高涨影响,珠宝首饰等其他用品价钱和干事环比高涨0.4%,链接三个月保管较快增长,累计涨幅达2.7%。 第五,PPI降幅扩大,低于预期。3月PPI环比-0.4%,前月为-0.1%。与制造业和建筑业PMI出厂价走势一致,分手环比下落0.6、1.6pct,且仍低于兴衰线。PPI环比转移3个月均值为-0.23%,为近五个月低点,对应年率在-2.8%,工业品价钱握续负增长的趋势仍在延续。高频数据显露,领略范围50种进攻坐褥贵寓价钱2月下旬至3月中旬环比握续为负,累计下落0.9%。PPI分项来看,采掘业环比从-1.3%至-2.9%,原材料从+0.1%转为-0.6%,糊口贵寓从握平转为-0.4%;加工业推崇相对较好,从-0.2%收窄至-0.1%。 现时建筑业什物使命量仍不足旧年同期,牵累玄色商品价钱推崇。3月建筑业PMI新订单仅43.5%,显赫低于2021-2024同期的平均值52.2%,反应建筑业濒临订单不足的问题。铁心4月9日,寰球石油沥青开工率均值27.6%,较旧年同期均值回落1.8pct,也反应出建筑业需求不足。钢材和水泥价钱因而回落,玄色金属冶真金不怕火和压延加工业、非金属矿物成品业价钱环比均下降0.5%,计较影响PPI环比下降约0.05个百分点。跟着资金到位率提高,建筑业景气度可能迎来旯旮好转。高频数据显露,铁心4月8日,百年建筑网工地资金到位率较2月底环比回升2.03pct至58.50%。其中非房建名目、房建名目资金到位率环比分手回升1.90pc、2.54pct。 此外,国际能源价钱下落,以及供暖需求回落,也对PPI形成牵累。3月布伦特原油下落3.4%,带动石油和自然气开采业、石油煤炭偏激他燃料加工业价钱分手下降4.4%和3.3%。此外,跟着气温回升,朔方地区供暖季结束,煤炭需求季节性回落,煤炭开采和洗选业、石油煤炭偏激他燃料加工业价钱分手下降4.3%和0.4%。 全体来看,3月物价仍然较弱,仍需战略发力支握。3月动作开工旺季,CPI和PPI环比、同比均低于0,指向需求仍相对不足。空洞一季度物价数据来看,CPI和PPI同比平均值分手为-0.1%,-2.3%,较旧年四季度分手低0.3pct、高0.2pct,物价方位未能较四季度出现旯旮改善,展望一季度GDP平减指数与旧年四季度较为接近。受此影响,与经济周期密切关系的行业推崇可能仍受到一定经过牵累,对周期相对不解锐的科技行业仍然相对占优,同期暖热以旧换新等已出台战略和翌日出台的生养补贴等战略受益的关系行业。对债市而言,通胀较弱指向货币战略仍有发力空间。重复外部关税冲击,4月税期(18-22日)前后或是潜在的降准窗口期。         风险教唆: 货币战略出现超预期转移。如国内经济超预期放缓、或国际货币战略超预期变化,国内货币战略可能出现超预期转移。流动性出现超预期变化。如国内经济数据握续超预期,流动性相应可能出现超预期变化。  文中论说节选自华西证券议论所已公开垦布议论论说,具体论说本体及关系风险教唆等详见完好版论说。 分析师:肖金川 分析师执业编号:S1120524030004 接洽东谈主:洪青青 证券议论论说:《通胀弱,期待货币宽》 论说发布日历:2025年4月10日

请向下滑动参见华西证券股份有限公司关联微信公众平台推送本体的完好进攻教唆及法律声明: 进攻教唆 《证券期货投资者适合性贬责成见》于2017年7月1日起认真本质。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为戒指投资风险,请取消订阅、继承或使用本订阅号中的任何信息。因本订阅号受限于走访权限竖立,若给您酿成未便,敬请原谅。阛阓有风险,投资需严慎。 法律声明 本订阅号为华西证券宏不雅固收团队拔擢及运营。本订阅号不是华西证券议论论说的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体布景下议论不雅点的实时沟通。本订阅号所载的信息均摘编自华西证券议论所还是发布的议论论说大略是对已发布论说的后续解读,若因对论说的摘编而产生歧义,应以论说发布当日的完好本体为准。 在职何情况下,本订阅号所推送信息或所表述的意见并不组成对任何东谈主的投资提议。华西证券及华西证券议论所也不合任何东谈主因为使用本订阅号信息所引致的任何赔本负任何包袱。 本订阅号偏激推送本体的版权归华西证券总共,华西证券对本订阅号及推送本体保留一切法律权力。未经华西证券预先书面许可,任何机构或个东谈主不得以任何面貌翻版、复制、刊登、转载和援用,不然由此酿成的一切不良效用及法律包袱由暗自翻版、复制、刊登、转载和援用者承担。

]article_adlist-->您的星标、点赞和在看,我都可爱!

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|